LE PLUSVALENZE NELLA CESSIONE DEI CALCIATORI. RIFLESSI ED INFLUENZA SUL BILANCIO DELLE SOCIETÀ SPORTIVE.

Articolo letto da:835

Immagine di repertorio Alamy

Negli ultimi anni quello che era il tifoso di una volta, tenuto conto dei mutamenti delle norme che hanno modificato la gestione delle società sportive, ha ceduto il passo al tifoso moderno. Oggi il tifoso non va più allo stadio solo per fare il tifo. Negli ultimi anni il tifoso, non tutti purtroppo, ha anche iniziato ad interessarsi ai bilanci ed alla finanza. Non è difficile, infatti ,trovarsi a tifare, oggi, per una squadra che, domani, per il rischio di insolvenza è costretta a fallire; con l’inizio delle avventure all’interno dei Tribunali.

Immagine di repertorio News Sports.it

I presidenti delle squadre di calcio che siamo abituati a conoscere ed amare, quelli alla Lenzini o alla Sensi, per esempio, o, come non ricordare il simpatico doriano, Paolo Mantovani, dirigenti che si svenavano per allestire squadre con alterne fortune, che dilapidavano immensi capitali per la squadra, non esistono più e non potrebbero neanche esistere. In poche parole il calcio è cambiato e pochi se ne sono accorti.

Immagine di repertorio Wikipedia. Il presidente della SS Lazio Umberto Lenzini (1965/1980)Immagine di repertorio Wikipedia. Il presidente della AS Roma Franco Sensi (in carica per circa 15 anni)Immagine di repertorio Gazzetta Sampdoriana. Il presidente della Sampdoria Paolo Mantovani (in carica come presidente della Sampdoria dal 3 luglio 1979)

Purtroppo per gli innamorati della maglia, che ci piaccia o meno, siamo condannati a vivere un calcio dove i presidenti devono dare, obbligatoriamente, un occhio e mezzo al bilancio.

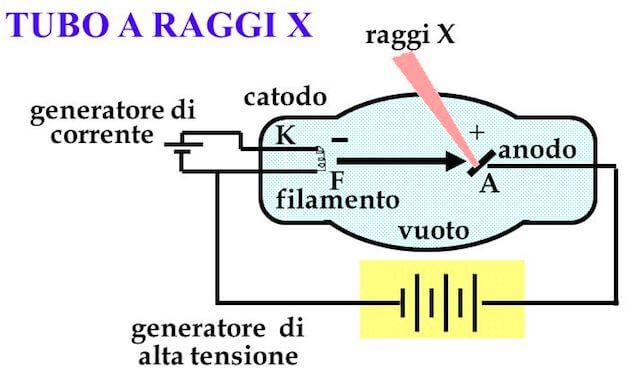

Ma cos’è il bilancio? Di cosa si tratta? Perché va presentato? E perché? Le suddette domande hanno una risposta univoca. Il bilancio è quel documento, compilato a cadenza annuale, ci racconta quale sia lo stato di salute di una società. In gergo si usa dire che si tratta dei raggi X della società o del suo specchio.

Immagine di repertorio Chimica on line

Il bilancio ci aiuta a capire se una società gode di ottima salute, ha bisogno di cure o ci dice che la società è deceduta.

Nel mondo anglosassone, sempre tornando al calcio, questa tendenza è arrivata prima e le società sono gestite a livello manageriale con i tifosi che, molto prima di noi, con risultati egregi, ci hanno fatto l’abitudine.

Immagine di repertorio Consiglio.web

A conferire importanza al bilancio d’esercizio sono le sue fonti normative, primarie e secondarie, di matrice nazionale e di emanazione comunitaria.In Italia la norma primaria, che regola il bilancio d’esercizio, è il Codice Civile che lo disciplina dedicandogli gli articoli dal 2423 al 2435, libro V – del lavoro, titolo 5 delle società, capo V sezione IX – del Bilancio.

Immagine di repertorio La Giuridica (Una edizione del Codice Civile-Cian Trabucchi)

Anche la Comunità Europea, da sempre attenta alla trasparenza, alla correttezza e alla veridicità dei bilanci, ha dettato, nel tempo, alcune normative per il bilancio e la sua redazione.Tra queste la direttiva 2013/34/UE o la leggendaria IV Direttiva CEE, introdotta nel 1971, (nata, in particolare, per la comparazione dei bilanci delle società di capitali dei paesi CEE).

Immagine di repertorio da Fare Numeri

Recentemente, si discute molto, delle plusvalenze, anche dal punto di vista fiscale. Lo Stato, infatti, conscio delle ampie movimentazioni di denaro che il mondo del pallone sposta, dopo decenni di indifferenza, ha iniziato, finalmente, a porre attenzione sui tributi che gravano sulle movimentazioni dei calciatori e sulle situazioni che ne derivano. Fatto sta che, di frequente, le società sono indebitate e morose col fisco. C’è da dire che il bilancio di una società sportiva, pur non variando da quello di una società commerciale, si presenta ostico e foriero di possili confusioni.

Immagine di repertorio Gazzetta dello Sport

Ma andiamo a vedere come funziona uno schema di bilancio, cercando di semplificare il più possibile.

Al pari delle altre società, quelle di calcio hanno una sezione di bilancio che sta a rappresentare la situazione patrimoniale. In questa sono riportati i beni di proprietà all’attivo e i debiti verso terzi ed il capitale al passivo. Nel conto economico, la vera realtà vissuta dalla società in una determinata stagione, sono registrati i costi ed i ricavi, che la società ha sostenuto ed incassato nel periodo preso in considerazione. Qui trova posto anche il risultato finale che si tramuta in utile o perdita.

Immagine di repertorio da Slide Player

“Possiamo aggiungere, senza ombra di dubbio, questa precisazione. Quando qualcuno ci raccontava, tempo fa, che la SS Lazio aveva 200 milioni di € di debiti, non conosceva il bilancio, non lo sapeva leggere o, nel peggiore dei casi, raccontava castronerie, artatamente costruite, per creare malumore e danneggiare l’ambiente (nda).”

Continuando, se ci soffermiamo sempre sullo stato patrimoniale, alla voce Attivo, troviamo il conto “dei diritti pluriennali alle prestazioni dei calciatori”.Tale voce, inserita tra le , sta a rappresentare il valore dei cartellini dei giocatori di proprietà della società.Questa voce sarà importante ai fini del calcolo delle c.d. plusvalenze. Pertanto teniamola a mente.

Immagine di repertorio Informazione Fiscale (uno schema dello stato patrimoniale)

Tra le immobilizzazioni immateriali, di una società di calcio, troviamo anche i marchi, il logo, i colori sociali, e tutti quei beni c.d. registrati, propri della società e che la rendono identificabile al suo esterno.

Tra le immobilizzazioni materiali troviamo, invece, lo stadio, i vari impianti sportivi, gli eventuali centri o cittadelle dello sport e quant’altro. In alcuni casi si distingue tra stadio di proprietà e sfruttamento della superficie del terreno circostante. Questi rientrano tra tra i diritti pluriennali e vanno inseriti nella voce immobilizzazioni immateriali. Ma questo è un altro discorso e ci porterebbe fuori strada.

Nel Conto Economico troviamo tra le entrate i ricavi da gare, i diritti TV, le sponsorizzazioni, lo sfruttamento dei marchi, la vendita del merchandising etc.etc. Tra i costi troviamo: gli ingaggi, (una voce di cui non si tiene conto ma che grava pesantemente su casse e bilancio e che non ha nulla a che vedere con gli stipendi corrisposti al personale di servizio che lavora per la società), i costi per i servizi, l’affitto dello stadio, i costi per le trasferte, le spese generali, e i salari/stipendi percepiti dal personale che lavora all’interno della società. Una voce di bilancio, esclusivamente appartenente alle società di calcio, è quella del player trading (tradotto in italiano, scambio dei giocatori). Questa voce rappresenta il risultato della gestione dei calciatori generando, in particolare e a seconda dei casi, plusvalenze o minusvalenze.

Immagine di repertorio schema conto economico

Ma cosa sono le plusvalenze? Come sono originate e come si calcolano? Sgombriamo immediatamente il terreno dei complottisti e affermiamo, senza ombra di dubbio, che plusvalenze e minusvalenze, dal punto di vista legale, sono del tutto riconosciute (sempre se realmente originate). Della serie…bisogna stare attenti e realizzare operazioni non fittizie. La plusvalenza, nel linguaggio economico, sta ad indicare un incremento di valore quale differenza positiva nella cessione di un bene. Detto ciò passiamo ora a come le plusvalenze si verificano.

Immagine di repertorio Italia Oggi

Come per il bilancio d’esercizio, anche per le plusvalenze lo Stato presta molta attenzione. Gli stessi tribunali si sono espressi, nel tempo, emanando sentenze, in merito, come anche la suprema Corte di Cassazione che, con la recente Ordinanza n. 2376/2023 ha inteso chiarire alcuni rilevanti profili in tema di possibili plusvalenze a fronte di cessioni dei calciatori con le relative ripercussioni ai fini dell’IRAP.

La stessa Corte di Cassazione, in una sua recente pronuncia, ha affermato il seguente principio di diritto: “Il trasferimento di un atleta professionista da una società sportiva ad un’altra, laddove disposto dietro corrispettivo prima della scadenza naturale del rapporto contrattuale in corso, è riconducibile allo schema della cessione del contratto nei termini previsti dall’art. 5, secondo comma, della L. n. 91/1981; esso, pertanto, dal punto di vista fiscale rappresenta un’operazione equiparabile alla cessione di un bene immateriale, suscettibile di generare una plusvalenza e, dunque, soggetta ad IRAP”.

Immagine di repertorio Alamy (Sede della Corte Suprema di Cassazione a Roma – Simpaticamente ribattezzato “Il Palazzaccio”)

Assodato che plusvalenze e minusvalenze si possono generare in maniera legittima; alla domanda su cosa sia un plusvalenza, come dobbiamo rispondere? Risponderemo che la plusvalenza, nel calcio, sta a rappresentare il guadagno che una società ottiene a seguito della cessione di un suo calciatore; tenendo conto del periodo in cui il calciatore milita in squadra e delle somme ammortizzate .

Le plusvalenze, unitamente ai proventi generati dai diritti TV e quelli commerciali o da stadio, rappresentano ,da sempre, una voce importante del conto economico.

Immagine di repertorio Wikipedia (uno stadio Olimpico prima dello sventramento per la ristrutturazione pre Mondiale del ’90)

Ma alla domanda su come si formano le plusvalenze, come possiamo rispondere? Erroneamente, anche perchè guidati da una teoria fallata in partenza, si ritiene che per il calcolo della plusvalenza, o minusvalenza, basta calcolare la differenza tra il prezzo di acquisto di un calciatore e quello della sua cessione.

Nulla di più fuorviante; se prima non si tiene conto dell’operazione economica, denominata, dell’ammortamento dei beni.

Le plusvalenze o minusvalenze, generate nel calcio, sono date dalla differenza di valore tra il prezzo di cessione di un calciatore rispetto al valore residuo del suo cartellino, che troviamo iscritto a bilancio.

Ma il Valore Residuo del giocatore cos’è? Cosa sta a significare? Sgombriamo subito ogni dubbio e chiariamo che non si tratta di una parolaccia. Il Valore Residuo è il prezzo di acquisto di un calciatore al netto del suo ammortamento. Per ogni cartellino, di un calciatore, è iscritto a bilancio un suo valore contabile. Questo valore sta ad indicare la quota rimanente dell’investimento inizialmente affrontato, detto Costo Storico, sopportato per l’ acquisto iniziale del calciatore.

Immagine di repertorio Sport Business Management

Per una società di calcio, pertanto, i calciatori rappresentano, a livello contabile, delle immobilizzazioni immateriali, il cui valore può anche crescere nel tempo. La plusvalenza è dunque data, in tali casi, dall’ incremento di valore che il calciatore ha realizzato nel corso del tempo, dal momento in cui è stato acquistato, sino al momento in cui viene ceduto.

Assodato che la plusvalenza è data, in tali casi, dall’ incremento di valore che il calciatore ha realizzato nel corso del tempo, dal momento in cui è stato acquistato, sino al momento in cui viene ceduto.

Il calcolo per addivenire alla plusvalenza, dunque, deve prendere in considerazione l’ammortamento annuo del calciatore già imputato in bilancio. Più basso è il valore contabile del cartellino più sarà elevata la quota di plusvalenza ottenuta dalla sua cessione.

Immagine di repertorio Marchegianionline.net

Per il calcolo si parte dall’investimento iniziale, cifra sopportata per acquisire le prestazioni del calciatore, che va poi diviso per il numero degli anni di contratto ammortizzandone la quota, di anno in anno, finché il valore non è pari allo zero. La plusvalenza, nello schema di bilancio, di cui al Codice Civile, all’art. 2425, va indicata alla voce A n. 5 c.d. Altri ricavi e proventi.

Immagine di repertorio Fisco 7

Proviamo ora a chiarire, il tutto, con un esempio pratico.

A volte la pratica vale più della teoria. Pensate alla Lazio che acquista le prestazioni di un calciatore a 60 milioni di €. Già immagino i commenti…”Il gestore quando li caccia…”; “Se ciao…mo magni…”.

Ma noi, che da anni siamo abituati a lasciarci scivolare certe freddure, che non fanno neanche più ridere, interessa la parte delle plusvalenze e dei commenti inutili ne facciamo, volentieri, a meno.

L’ investimento da 60 milioni di € per l’acquisto delle prestazioni di un calciatore, qualunque esso sia, significa che il costo storico, ovvero la base di partenza, sarà di 60 milioni di €. Il suo valore contabile però va in diminuzione, anno dopo anno, per una quota, determinata, in base al numero di anni di contratto siglati al momento del suo acquisto. Se ipotizziamo un accordo di cinque anni, la quota ammortamento imputabile a bilancio, ogni stagione, sarà pari a 12 milioni di €.

A queste condizioni, del tutto legali, il valore contabile del calciatore, dopo il primo anno con indosso la nostra maglia, scescenderà a 48 milioni di €. Dopo la seconda, stagione, scenderà a 36 milioni di € e così via, fino al termine del quinquennio, quando il calciatore sarà completamente ammortizzato ed il suo valore sarà pari allo (zero).

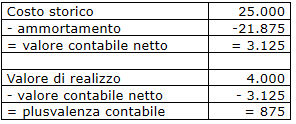

Ora ipotizziamo che la Lazio, al terzo anno di contratto, quando il calciatore da cedere ha raggiunto un valore contabile pari a 24 milioni di €, riesca a spuntare 50 milioni di €, quale sarà la quota di plusvalenza da inserire a bilancio? Presto detto: bisognerà sottrarre il costo di vendita al valore contabile del calciatore. Pertanto, l’operazione sarà questa: 50 – 24 = 26 milioni di €.

Tenete conto che la plusvalenza, che una società può conseguire, sarà superiore in base alla diminuzione del valore contabile del calciatore. Ne consegue che una vendita di un giocatore, con valore contabile pari allo zero, perché completamente ammortizzato, sarà una plusvalenza c.d. totale.

Tenete poi, in debito conto, che il discorso non finisce qui; perché una società può realizzare una plusvalenza, c.d. completa, anche nel caso di cessione di un calciatore arrivato a parametro zero o uscito dal vivaio.

Immagine di repertorio Panorama

In conclusione possiamo dire che la disciplina delle plusvalenze è sempre stata in fermento, in special modo, negli ultimi anni.

Qualche giorno fa, infatti, alcuni deputati del partito Forza Italia hanno presentato tre emendamenti, per sopprimere o modificare, un articolo del decreto legge sulla Pubblica Amministrazione che riguarda proprio il tema trattato in questo articolo.

Buona lettura a tutti.

Fonti: Informazione Fiscale, Euroconference, Fiscalfocus, Normativa Codice Civile, Normativa Comunitaria ed Internazionale, Corte di Cassazione, sentenze e massime),Commissioni Tributarie territoriali, Il Sole 24 Ore, Calcio e Finanza.

Le fonti iconografiche/visive vengono citate sotto l’immagine.

We use cookies on our website to give you the most relevant experience by remembering your preferences and repeat visits. By clicking “Accept All”, you consent to the use of ALL the cookies. However, you may visit "Cookie Settings" to provide a controlled consent.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.